01. Şirket Kuruluş İşlemleri

Öncelikle şirket kurmaya karar verildiğinde işinin uzmanı olduğunu düşündüğünüz bir Mali Müşavir ile görüşmeli ve işlemlerinizin sizin adınıza yapılması, takip edilmesi konusunda anlaşmalısınız.

Daha Fazla

02. Yıllık İşletme Defteri İşlemleri

Sanayi Sicil Kanunu’nun 5. Maddesi gereği; Yıllık İşletme Cetveli her yıl ilk 4 (dört) ay içinde (Nisan ayı sonuna kadar) İl Bilim, Sanayi ve Teknoloji Müdürlükleri’ne verilmesi yasal zorunluluktur.

Daha Fazla

03. E-Fatura İşlemleri

Günümüzde bilgi ve iletişim teknolojilerinin yaygınlaşması, zaman ve maliyet tasarrufu sağlamak amacıyla elektronik sistemlere geçişi zorunlu hale getirmiştir.

Daha Fazla

04. Genç Girişimci Desteği

18-29 yaş aralığında olup ilk kez iş yeri açan genç girişimciler, 3 yıl boyunca gelir vergisinde önemli avantajlar elde eder. Bu destek kapsamında her yıl 75.000 TL’ye kadar olan gelir, gelir vergisinden muaftır.

Daha Fazla

05. Yerli Malı Belgesi İşlemleri

Yerli Malı Belgesi, kamu ihalelerinde talep edilen ve firmalara %15’e kadar fiyat avantajı sağlayan önemli bir belgedir.

Daha Fazla

06. Sanayi Sicil Belgesi İşlemleri

6948 Sayılı Sanayi Sicili Kanunu’na göre, sanayi işletmelerinin Bilim, Sanayi ve Teknoloji Bakanlığı sanayi siciline kaydolması ve sanayi sicil belgesi alması zorunludur.

Daha Fazla

07. Kapasite Raporu İşlemleri

Kapasite Raporu Nedir? Kapasite Raporu; bir firmanın mevcut makine parkı ve iş gücü ile bir yıl içerisinde üretebileceği maksimum üretim miktarını, belirlenmiş kriterler doğrultusunda bilimsel yöntemlerle tespit eden belgedir. 📅 Geçerlilik Süresi: 2 yıl Kapasite Raporu Başvurusu Kapasite raporu başvurusu yapabilmek için: Firma üretim yeri veya merkez adresinden en az birinin, bağlı bulunulan oda sınırları…

Daha Fazla

08. İhraç Kayıtlı Satışlarda Kdv İade İşlemleri

İhraç Kayıtlı Satışlarda KDV İade ve Tecil–Terkin İşlemleri Genel Uygulama 📌 Sanayi sicil belgesi, kapasite raporu ve yıllık işletme cetveli işlemlerinin tam ve eksiksiz olması zorunludur. Katma Değer Vergisi Kanunu’nun 11/1-c maddesi gereği;İhraç edilmek şartıyla imalatçılar tarafından ihracatçılara teslim edilen mallara ait KDV, ihracatçılar tarafından satıcıya ödenmez. Faturaya şu ibare eklenir: “3065 sayılı KDV Kanununun…

Daha Fazla

09. Muhasebe ve Vergi Uyum Hizmetleri

Firmamız, işletmenizin tüm mali süreçlerini vergi mevzuatı ve Tek Düzen Muhasebe Standartları (TMS) çerçevesinde yürütür. Hizmetlerimiz kapsamında: Gelir ve giderlerinizi doğru ve şeffaf şekilde kayıt altına alırız. Muhasebe defterlerinizin yasal mevzuata uygunluğunu sağlar ve düzenli olarak güncelleriz. İşletmenize özel mali raporlar hazırlar ve ilgililere sunarız; böylece finansal durumunuzu her an kontrol edebilirsiniz. İşletmenizin muhasebe süreçlerinde…

Daha Fazla

10. Bilanço, Kar-Zarar ve Beyannameler

Bilanço, Kar-Zarar ve Beyannameler Firmamız, işletmenizin finansal tablolarını ve beyannamelerini yasal mevzuata uygun şekilde hazırlar ve tahakkuk işlemlerini gerçekleştirir. Bu sayede, bilanço, kar-zarar tablosu ve diğer mali raporlarınız şeffaf, güvenilir ve yönetilebilir olur. Mali tabloların hazırlanması ve doğrulanması Tahakkuk ve beyan işlemlerinin tamamlanması Finansal durum raporlarının ilgililere sunulması

Daha Fazla

11. Muhasebe Kayıtlarının TMS Uyum Kontrolü

Muhasebe Kayıtlarının TMS Uyum Kontrolü Yapılmış muhasebe kayıtlarınızın TMS (Tek Düzen Muhasebe Standartları) ile uyumluluğu kontrol edilir. Eksiklikler tespit edilip düzeltilir, böylece kayıtlarınız doğru, güvenilir ve standartlara uygun hale gelir. Kayıtların mevzuat ve TMS standartlarına uygunluğu denetlenir Hatalar ve eksiklikler tespit edilip giderilir Finansal raporlama süreci güvence altına alınır

Daha Fazla

12. Bilgisayarlı Muhasebe Sistemi Kurulumu

Küçük ve orta ölçekli işletmeler için uygun muhasebe yazılımı seçilir ve sistem altyapısı oluşturulur. Böylece muhasebe süreçleriniz dijital, hızlı ve hatasız yürütülür. Muhasebe yazılımı seçimi ve kurulum İşletmeye özel muhasebe sistemi altyapısı oluşturulması Verilerin güvenli ve erişilebilir şekilde saklanması

Daha Fazla

13. Muhasebe Danışmanlığı

Muhasebe Danışmanlığı İşletmenizin muhasebe süreçleri ile ilgili her türlü danışmanlık sağlanır. Mali yönetim, vergi yükümlülükleri ve finansal raporlama konularında profesyonel yönlendirme sunulur. Muhasebe süreçlerinin planlanması ve optimizasyonu Vergi mevzuatı ve raporlama konularında danışmanlık Mali risklerin önceden tespiti ve çözüm önerileri

Daha Fazla

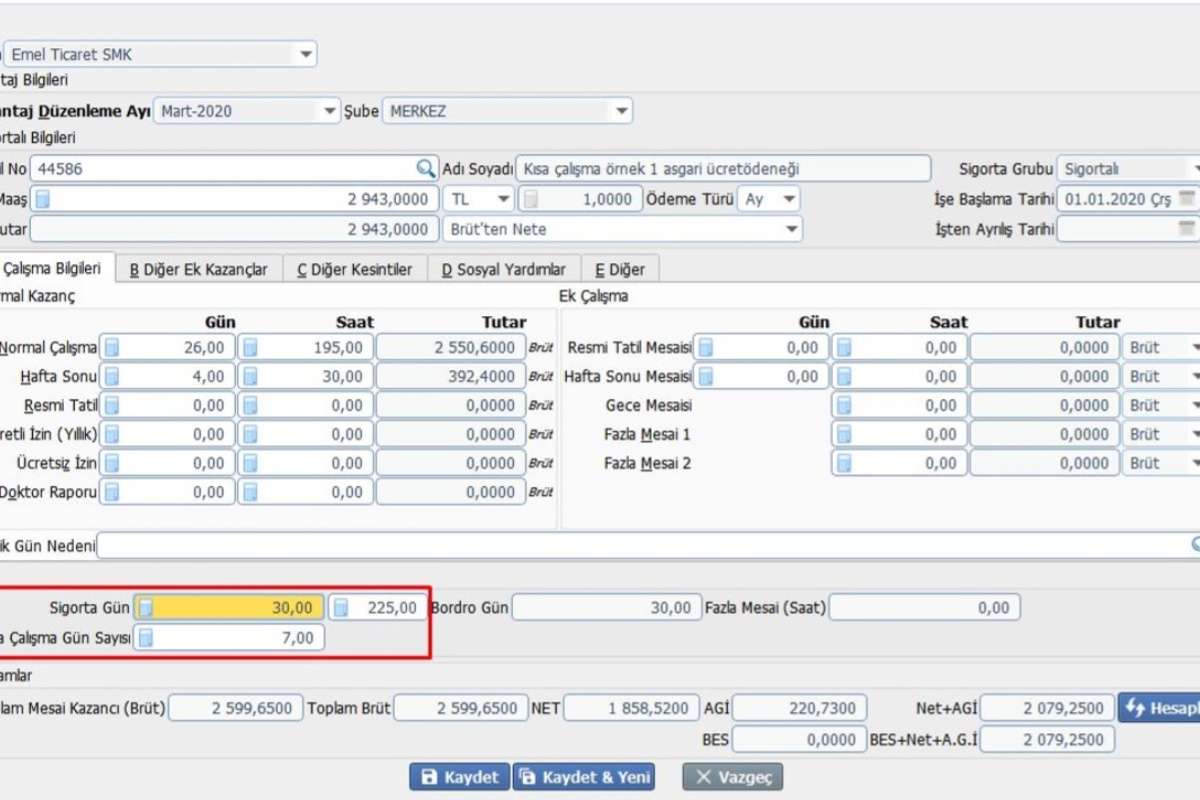

14. Personel Bordro ve Ücret İşlemleri

Personel Bordro ve Ücret İşlemleri İşletme personelinin ücret bordroları ve hesap pusulaları hazırlanır, işçilerce imzalanmak üzere işverene sunulur. Bu sayede bordrolar doğru, eksiksiz ve yasalara uygun olarak tutulur. Ücret bordrolarının hazırlanması Hesap pusulalarının düzenlenmesi Bordroların ilgililere sunulması

Daha Fazla

15. Prim ve Hizmet Belgeleri İşlemleri

Prim ve Hizmet Belgeleri İşlemleri Aylık prim ve hizmet belgeleri hazırlanır, tahakkuk ettirilir ve firmaya iletilir. İşveren ve çalışanlar için yasal zorunluluklar eksiksiz yerine getirilir. SGK prim ve hizmet belgelerinin düzenlenmesi Tahakkuk işlemlerinin tamamlanması Belgelerin firmaya iletilmesi

Daha Fazla

16. İşe Giriş ve İşten Ayrılma İşlemleri

Yeni işe giren personelin tüm giriş işlemleri yapılır. İşten ayrılan çalışanların Kıdem ve İhbar Tazminatları hesaplanır. İşten ayrılma ile ilgili tüm belgeler hazırlanır. Tüm işlemler SGK ve İş Kanunu mevzuatına uygun şekilde yürütülür.

Daha Fazla

17. SGK ve İş Mevzuatı Danışmanlığı

SGK ve İş Mevzuatı Danışmanlığı İşletmenizin SGK ve iş mevzuatı ile ilgili tüm süreçleri danışmanlık kapsamında takip edilir. Çalışan hakları ve işveren yükümlülükleri doğru ve eksiksiz uygulanır. SGK işlemlerinin yönetimi İş mevzuatı uyum danışmanlığı Çalışan hak ve yükümlülüklerinin kontrolü

Daha Fazla

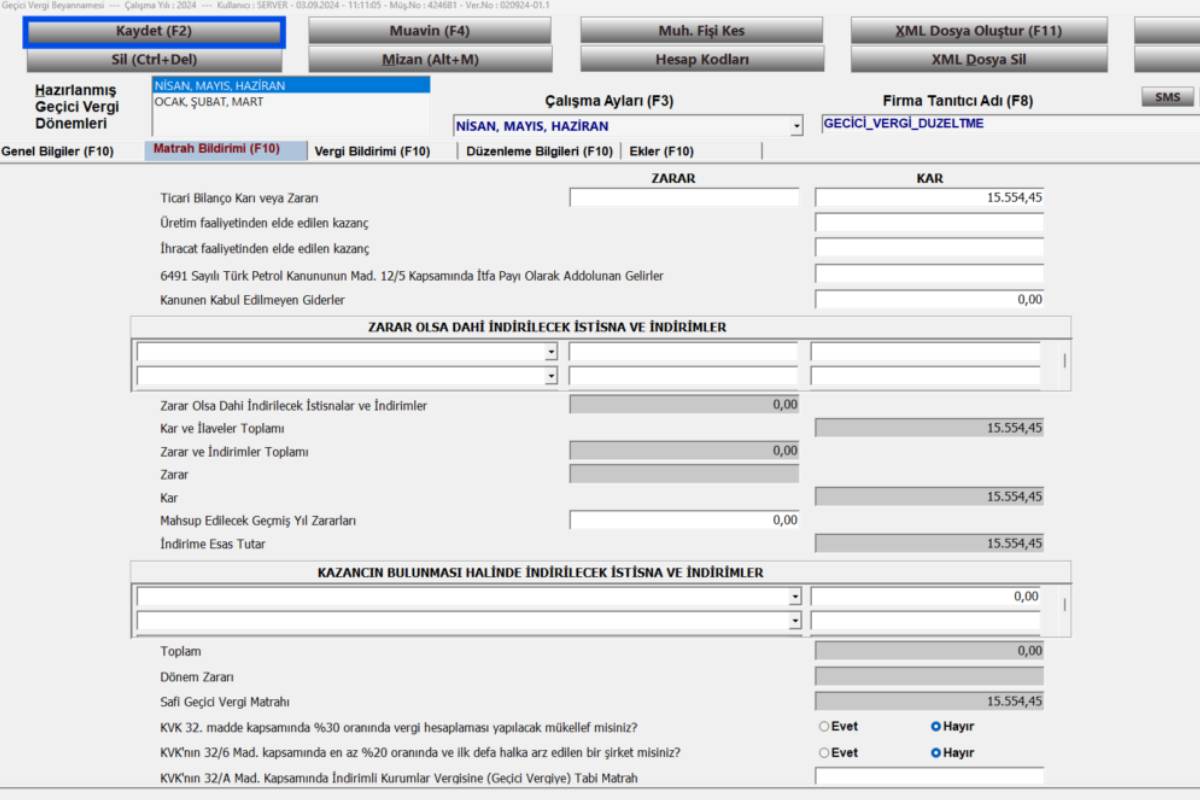

18. Vergi Beyannameleri ve Tahakkuk İşlemleri

Vergi Beyannameleri ve Tahakkuk İşlemleri KDV, aylık ve üçer aylık Muhtasar ve Geçici Vergi, yıllık Gelir ve Kurumlar Vergisi beyannameleri hazırlanır, kontrol edilir ve tahakkuk ettirilerek mükellefe sunulur. Böylece vergi yükümlülükleriniz eksiksiz ve zamanında yerine getirilir. Beyannamelerin hazırlanması ve kontrolü Tahakkuk işlemlerinin gerçekleştirilmesi Mükellefe Tahakkuk Fişi’nin sunulması

Daha Fazla

19. Vergi Mevzuatı Danışmanlığı

Vergi Mevzuatı Danışmanlığı İşletmenizin vergi yükümlülükleri ve mevzuat konularında profesyonel danışmanlık sağlanır. Güncel değişiklikler takip edilerek riskler minimize edilir ve vergi uyumu sağlanır. Vergi mevzuatı güncellemelerinin takibi İşletmeye özel çözüm ve önerilerin sunulması Vergi risklerinin önceden tespiti

Daha Fazla

20. Şirket Ana Sözleşmeleri ve Resmî Başvurular

Şirket Ana Sözleşmeleri ve Resmî Başvurular Her türlü şirket ana sözleşmesi hazırlanır ve Ticaret Odası, Vergi Dairesi, SGK ve diğer resmi makamlardaki başvurular gerçekleştirilir. İşlemler sonuçlandırılır ve mükellefiyet tesisleri tamamlanır. Şirket ana sözleşmelerinin hazırlanması Resmî makamlara başvuruların yapılması Mükellefiyet tesis işlemlerinin tamamlanması

Daha Fazla